Le logement locatif intermédiaire en réponse à la crise du logement ?

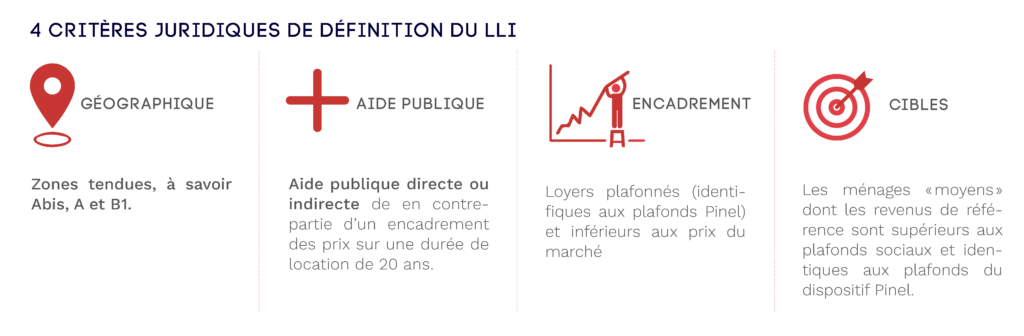

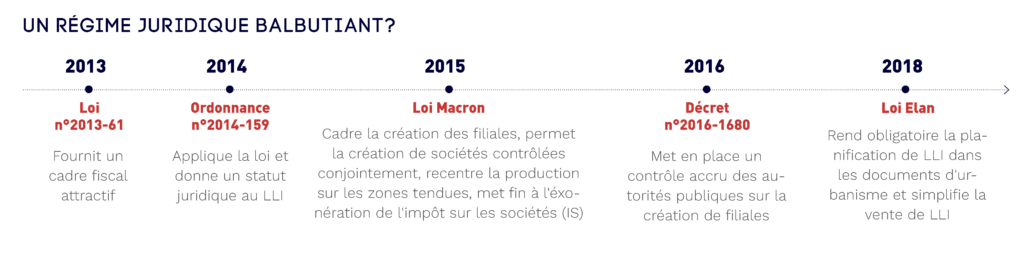

Le logement locatif intermédiaire (LLI) est un dispositif de logement, introduit en 2014 par l’ordonnance 2014-159, qui vise à produire une offre de logements « accessibles » dans les zones tendues. Il est dit « intermédiaire » car se situe « entre » le logement locatif social et le logement locatif libre. Il n’est, en effet, ni l’un, ni l’autre : le LLI n’est pas comptabilisé comme du logement social au titre de la loi SRU, même si les loyers sont encadrés et les conditions d’accès limitées selon des plafonds de ressources.

Le LLI a été introduit dans le paysage du logement pour pallier la hausse croissante de l’écart de prix entre le parc social et le parc libre dans les zones tendues. Le constat est sans appel et ce « trou dans la raquette » participe activement à la crise du logement. Le LLI répond ainsi à deux objectifs principaux. Celui, d’abord, de répondre aux besoins en logements de ménages « moyens » qui, dans les zones tendues ont de grandes difficultés pour se loger (ils gagnent trop pour pouvoir accéder au parc social mais pas assez pour se loger correctement dans le marché libre) ; et celui, par ailleurs, de maintenir un effort de construction de logements au plus proche des bassins d’emplois, via des mécanismes fiscaux incitatifs.

Aussi, l’ordonnance de 2014 ouvre un dispositif dont le modèle de développement implique des pratiques renouvelées entre les acteurs. Le statut juridique du LLI s’est progressivement clarifié et la loi « Macron » (loi n°2015-999) a fortement recentré la production sur les zones tendues (zonage Abis, A et B1) afin d’organiser territorialement la production de LLI. Cet article propose, alors, de revenir sur les enjeux principaux liés au modèle de développement du LLI et à sa production, notamment pour que l’offre de logements produite réponde aux besoins des territoires.

Décryptage du dispositif : une implantation pilotée par les organismes HLM

D’abord, les opérateurs bénéficient d’une TVA à 10% et d’une exonération de la TFPB (d’une durée maximale de 20 ans). A destination des acteurs institutionnels (organisme HLM, SEM gérant des logements sociaux, filiales d’Action Logement Immobilier, personnes morales passibles de la TFPB…), ces derniers ont la possibilité de produire du LLI en direct (mais le parc de LLI ne doit pas dépasser 10% du patrimoine conventionné) ou par le biais d’une filiale. Cette production concerne les constructions de logements neufs ou transformations de bureaux en logements, destinés à de la résidence principale.

Le LLI incite à la création de filiales dédiées à cette production et au financement via des fonds d’investissement. D’un côté, l’objectif a été de remobiliser les investisseurs institutionnels, désignés comme les financeurs privilégiés du LLI (ils possédaient, au début des années 1990, 1 million de logements, contre 100 000 au moment de la loi[1]). De l’autre, les organismes HLM deviennent les acteurs pivots, au rôle d’ensemblier pour mutualiser et organiser la production. La diffusion de cette nouvelle offre, jusqu’alors, a largement été pilotée par les opérateurs, en particulier par CDC Habitat et In’li, via une implantation massive sur le marché francilien.

L’Île-de-France, en effet, dispose, dans son cœur d’agglomération, d’un marché immobilier propice pour développer du LLI et concentre la moitié de la production nationale avec près de 200 communes concernées (15 437 logements locatifs ont été produits entre 2014 et 2018[2], principalement à Paris et au sein de la petite couronne). Le projet du Grand Paris Express influence et élargit les champs possibles de production, notamment à la zone A, dans la mesure où celle-ci se trouvera mieux desservie. Ailleurs, le Pays de Gex et les grandes métropoles nationales apparaissent comme des espaces stratégiques avec des marchés porteurs où se développe une offre de LLI. Cela s’accompagne d’une diversification des acteurs avec l’émergence plus prégnante d’acteurs du logement locaux et d’envergure régionale qui se positionnent plus récemment depuis 2016.

Un dispositif en phase d’appropriation par les acteurs de la ville

Dès lors, si l’exonération de la TFPB vise à mobiliser les acteurs institutionnels, elle peut apparaitre désincitative pour les collectivités à se saisir du LLI et à l’inscrire dans leurs documents d’urbanisme. Pourtant, ces dernières ont la possibilité de le faire, voire l’obligation (décret n°2019-483). Outre le fait que cette exonération ne génère pas de rentrée fiscale, le modèle économique du LLI interroge les collectivités sur l’effet d’aubaine ouvert par le dispositif et la pérennisation d’une offre abordable sur les territoires. En effet, la moitié du patrimoine de LLI constitué peut être revendu à partir de la 11ème année et la totalité, de la 16ème année.

Face à ces éléments et à la diversification des opérateurs, plusieurs collectivités estiment avoir subi, dans un premier temps, la production de LLI sur leur territoire.

« On ne s’est pas saisi du dispositif à proprement parler, mais on a été saisi par les opérateurs et il a donc fallu s’adapter : de manière générale, les collectivités ont été peu inclues dans les démarches lancées par les opérateurs de logements, se retrouvant « devant le fait accompli », une fois le LLI implanté sur le territoire ».

Directeur de l’Habitat et du Logement, Intercommunalité en Île-de-France.

Mais, une nouvelle tendance a émergé : les grands opérateurs de logements sont entrés dans une logique de rapprochement auprès des collectivités avec de nouveaux partenariats afin de devenir des interlocuteurs privilégiés des collectivités. Ils ont, en effet, été concurrencés par les opérateurs locaux (OPH), voire régionaux (ESH) qui bénéficient d’une inscription territoriale plus favorable.

« Nous avons la volonté de nous démarquer des « gros » opérateurs de logement et nous mettons en avant auprès des collectivités notre souplesse et notre capacité d’adaptation aux différents contextes, c’est-à-dire, programme par programme, avec la possibilité de prendre les derniers lots disséminés d’une opération. »

Directeur général, filiale de LLI d’une ESH.

Dynamique partenariale : comment et pour qui ?

Le LLI, par ailleurs, participe activement à la diversification de l’habitat car il doit être intégré dans des opérations mixtes, c’est-à-dire qui contiennent a minima 25% de surface habitable de logements locatifs sociaux. Cet impératif de mixité influence le mode de production du LLI qui s’opère majoritairement via des acquisitions en Vente en l’Etat Futur d’Achèvement (VEFA). En prenant en compte les objectifs de production de logements et l’émergence de montages innovants (démembrement, transformations de bureaux en logements…), la mise en place de partenariats entre les organismes HLM, les opérateurs privés et opérateurs de LLI reflètent un mouvement plus général au sein de la production de logements.

« La vente en bloc de LLI pour un opérateur (et non pas au détail, comme cela est le cas avec le dispositif Pinel) sécurise les opérations et, bien sûr, cela rassure les investisseurs, même si les logements peuvent, de fait, être vendus moins chers. »

Directeur de développement, Opérateur privé.

Aussi, cette dynamique partenariale et la production de logements en VEFA semblent favoriser le développement d’une offre de petits et moyens logements. Dans la production francilienne (entre 2014 et 2018), 81% des LLI occupés actuellement sont des T1/T2/T3 dont la moitié des T3. Vient la question de la cible de cette production de logements, qui interroge, et les collectivités, et les gestionnaires du parc de LLI. En pratique et selon les premiers retours d’expérience, les ménages cibles sont de « jeunes actifs » en début de parcours résidentiels (l’âge médian des locataires est de 32 ans, 79 % ont moins de 40 ans[3]). Étape antérieure ou alternative à l’accession à la propriété des ménages locataires, le LLI accueille également une part non négligeable de locataires du parc social.

Vers des pratiques renouvelées

En phase d’appropriation, le LLI tend à intégrer le paysage des politiques du logement des collectivités. Un des enjeux porte sur l’accompagnement des collectivités pour faire connaitre et s’approprier le LLI. La Métropole du Grand Paris a lancé une démarche de co-construction avec les collectivités afin de mettre en place une stratégie d’implantation du LLI cohérente à l’échelle du territoire métropolitain. Des villes comme Bagneux ont mené des diagnostics, identifié les besoins et programment du LLI sur des secteurs de développement spécifiques (notamment à proximité des gares).

De l’autre côté, la dynamique partenariale du modèle de production de logements se remet en contexte dans l’évolution plus globale des pratiques de production de logements. Au regard de la crise du Covid-19, CDC Habitat a lancé un appel aux opérateurs pour produire 40 000 logements neufs dans les 12 mois à venir, afin de soutenir le secteur immobilier ainsi qu’In’li avec 10 000 logements. Dès lors, l’implantation d’une offre qui réponde aux besoins des territoires passent par une identification ciblée des besoins mais aussi par une interrogation plus générale sur la conception des logements, leurs typologies et la pérennisation d’une offre accessible. Par ailleurs, les montages innovants comme les transformations de bureaux en logements pour produire du LLI ont tendance à s’affirmer dans le panel des pratiques des acteurs, que ce soit des opérateurs privés comme des opérateurs publics.

La crise du Covid-19 replace la question de l’accès au logement au cœur des débats mais aussi de la qualité des logements, en termes de taille, de services… Le LLI est alors à intégrer dans un panel de réflexions élargi, l’accession intermédiaire est un exemple en voie de développement, pour diversifier l’offre de logements et répondre aux besoins qui évoluent au même titre que les évolutions sociétales.

***

A l’automne paraîtra notre nouvel ouvrage co-écrit avec Catherine Sabbah, consacré au logement, intitulé Question à Toits Multiples. Ce troisième opus s’attachera à porter un regard historique, à comprendre et expliquer les grandes évolutions de ce secteur, les formes urbaines induites, les modes d’habiter et leurs évolutions, et à dresser une analyse prospective des enjeux à venir.

***

Notes et références

- [1] Source : Terra Nova, « Politique du logement : et les investisseurs institutionnels ? », 7 mai 2013 http://www2.assemblee-nationale.fr/documents/notice/14/rapports/r1041/(index)/rapports#P284_57887

- [2] Observatoire Régional de l’Habitat et de l’Hébergement « Territoires stratégiques pour le développement du segment intermédiaire en Île-de-France », 2019 > Observation de 3 200 ménages du parc de CDC Habitat et In’li en Île-de-France

- [3] Idem